Odkládat dětem peníze patří mezi nejhezčí finanční rozhodnutí, která mohou rodiče udělat. Jen jim v konečném důsledků prosím nespořte, ale raději investujte. Čím dříve začnete, tím více pracuje čas a složené úročení ve prospěch dítěte. Cílem většiny rodin dnes není jen „něco našetřit“ a vytvořit finanční rezervu, ale pomoci dětem k lepšímu startu do života. A ideálně i k vlastnímu bydlení.

Jaké nástroje tedy dávají smysl a jak je chytře kombinovat?

Odkládat dětem peníze patří mezi nejhezčí finanční rozhodnutí, která mohou rodiče udělat. Jen jim v konečném důsledků prosím nespořte, ale raději investujte. Čím dříve začnete, tím více pracuje čas a složené úročení ve prospěch dítěte. Cílem většiny rodin dnes není jen „něco našetřit“ a vytvořit finanční rezervu, ale pomoci dětem k lepšímu startu do života. A ideálně i k vlastnímu bydlení.

Jaké nástroje tedy dávají smysl a jak je chytře kombinovat?

1) Nejdříve si určete, čeho chcete dosáhnout

Než vyberete produkt, potřebujete znát horizont a účel peněz. Začněte otázkou: Na co dítěti peníze připravujete?

Nejčastější cíle bývají:

- studium a start do samostatného života (18–25 let)

- pomoc s pořízením vlastního bydlení (25–30 let)

- vytvoření finanční rezervy a budování zdravých finančních návyků

Je dobré mít realistická očekávání. Pokud chcete dítěti v budoucnu významně pomoci s vlastním bydlením, obvykle se bavíme o částkách ve stovkách tisíc až jednotkách milionů korun. Tomu by měla odpovídat i zvolená investiční strategie.

2) Stavební spoření

Stavební spoření je bohužel stále napříč českou populací vnímáno velmi pozitivně. Rodiče nebo prarodiče ho dětem často zakládají jako první finanční produkt. Pro investiční horizont delší než šest let je však zcela nevyhovující. Ostatně už jeho název napovídá, že jde o spoření. K většímu majetku se pouze spořením zpravidla nedopracujete. Je potřeba investovat. Výnosy spořicích produktů navíc často nepokrývají ani inflaci.

Výhody:

- státní podpora

- garantovaný výnos

- minimální riziko

- vhodné pro dary od prarodičů

Nevýhody:

- minimální zhodnocení

- samo o sobě zpravidla větší finanční cíl nepokryje

- poplatky za vedení

- likvidita (při výběru prostředků před 18. rokem dítěte rozhoduje opatrovnický soud)

V praxi ho jako nástroj pro dlouhodobé odkládání finančních prostředků vůbec nedoporučuji využívat.

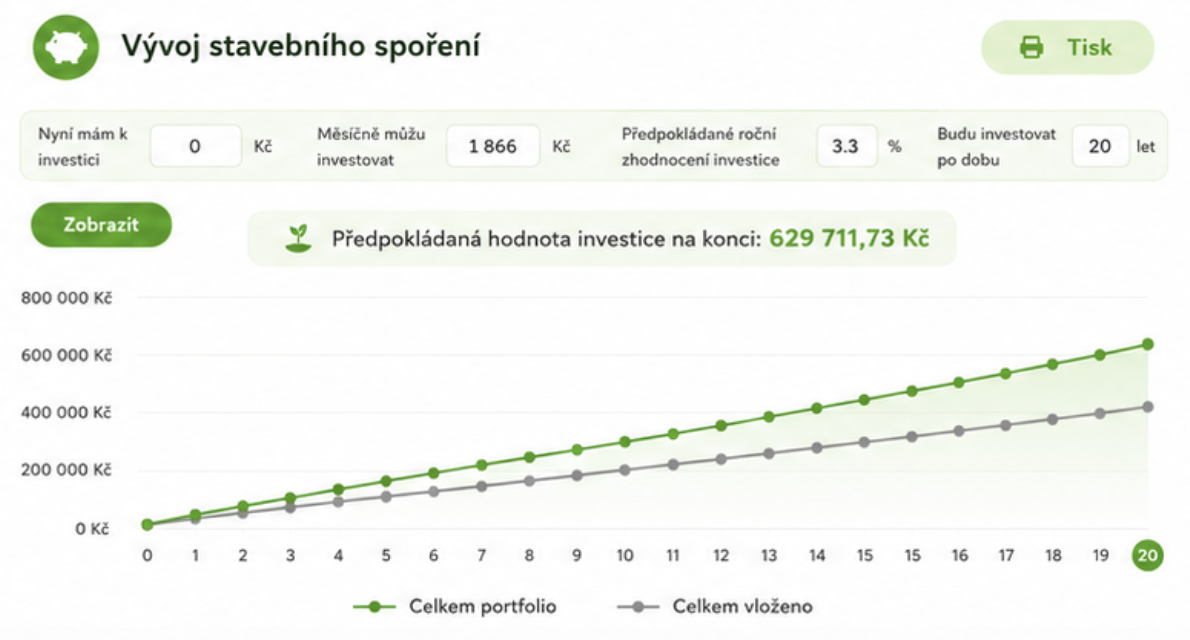

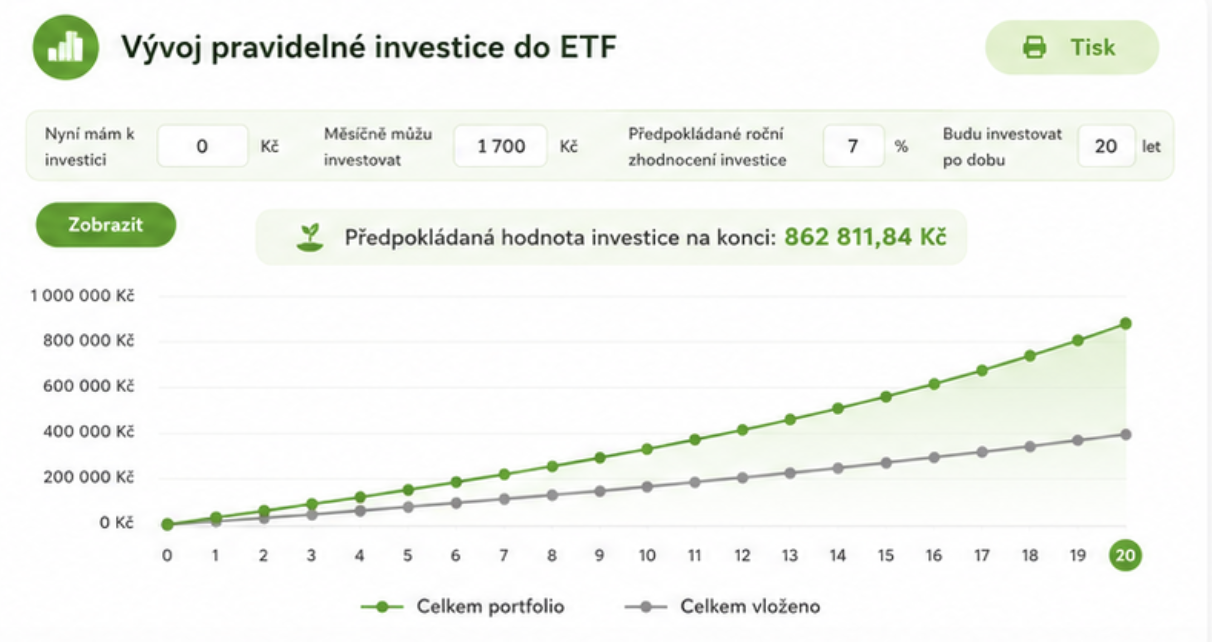

Porovnejte si sami stavební spoření se státní podporou při měsíční úložce 1 700 Kč, kde je aktuálně fixní úrok 3,3 %, s dlouhodobou investicí do akciových ETF fondů. U investice modelujeme průměrný roční výnos 7 %. Oba příklady počítají s horizontem 20 let.

(Státní podpora 1 000 Kč a bonus 1 000 Kč od stavební spořitelny jsou rozpočítány do měsíční platby. Není zohledněno, že výnosy ze stavebního spoření podléhají 15% dani, zatímco u investice je po splnění časového testu daň 0 %).

I přesto vychází pravidelná investice do akciových ETF fondů o 233 100 Kč lépe.

3) Investiční účet: hlavní motor tvorby majetku

Při horizontu 15–25 let je klíčové investování (akciové ETF nebo akciové podílové fondy).

Proč investovat pro děti?

- dlouhý časový horizont = vyšší potenciál zhodnocení

- ochrana proti inflaci

- flexibilita využití prostředků

Pravidelná investice 1 000 - 1 500 Kč měsíčně může za 18 let vytvořit stovky tisíc korun. To už je reálný základ pro budoucí hypotéku.

Investice by měly tvořit hlavní část celého finančního plánu pro dítě.

4) DPS (penze pro děti): chytrý doplněk s benefity

Doplňkové penzijní spoření lze sjednat i dětem. Ano, jde primárně o produkt určený na důchod, který navíc přináší státní podporu a daňové výhody.

Právě zde se naplno ukazuje síla složeného úročení. Začít dítěti spořit na důchod může znít nezvykle, ale v řadě západních zemí jde o zcela běžný přístup. V Česku zatím tento koncept mnoho lidí nechápe nebo podceňuje.

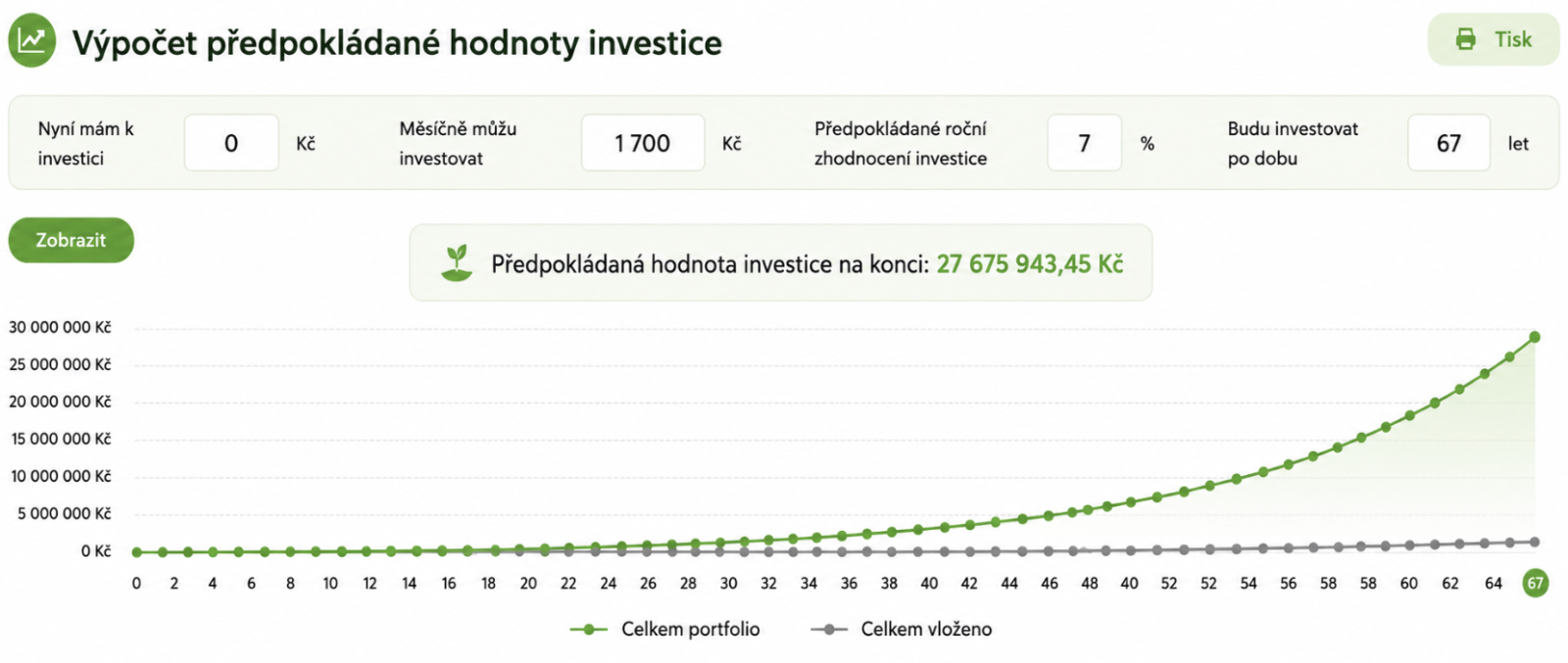

Podívejte se, co dokáže pravidelná úložka 1 700 Kč vytvořit za 67 let. To je síla složeného úročení v praxi.

Princip je jednoduchý: dítě prostředky nevybírá a s nástupem do zaměstnání pouze převezme odpovědnost za smlouvu a pokračuje ve spoření samo.

Výhody:

- státní příspěvky, daňové úlevy

- možnost příspěvků od zaměstnavatele v budoucnu

- výběr části peněz už v 18 letech

DPS je zajímavé především jako dlouhodobá příprava na rentu ve stáří, přičemž třetina naspořených prostředků lze za splnění podmínek vybrat již v 18 letech.

5) DIP: novinka pro dlouhodobé investování

Dlouhodobý investiční produkt (DIP) přináší možnost investování s daňovými výhodami.

Proč o DIP uvažovat?

- daňová úspora pro rodiče

- flexibilní investování

- vhodný pro opravdu dlouhý investiční horizont

- možnost budování prostředků na důchod (výběr je možný nejdříve v 60 letech, při dřívějším ukončení je nutné dodanit uplatněné daňové odpočty za posledních 10 let)

DIP dává smysl především rodinám, které chtějí investovat vyšší částky a budovat kapitál skutečně dlouhodobě.

6) Nejlepší řešení? Kombinace nástrojů!

Praxe ukazuje, že nejlépe funguje kombinace více produktů.

Typický příklad:

- investiční účet → hlavní nástroj pro tvorbu kapitálu,

- DPS nebo DIP → dlouhodobá příprava na penzi.

Tato kombinace vytváří rovnováhu mezi bezpečností, benefity státu, výnosem a flexibilitou.

Závěr aneb co si z toho odnést:

Spoření dětem není o jednom produktu. Je především o správně nastavené strategii.

✔ začněte co nejdříve

✔ věnujte pozornost výběru produktu a pokud si nejste jistí, poraďte se s finančním konzultantem

✔ pravidelnost je důležitější než výše částky

✔ kombinace více nástrojů zpravidla funguje nejlépe

✔ dlouhý investiční horizont je největší výhodou, kterou dítě má

✔ místo další zbytečné hračky raději odložte dítěti peníze do investic

I relativně malé částky mohou díky času a složenému zhodnocení vyrůst v silný finanční základ pro start do dospělosti.

A právě v tom spočívá největší hodnota dlouhodobého investování.